前回の記事では、インボイス制度とその前提となる消費税の仕組みを解説の上、なぜインボイス制度が問題になるかを解説しました。

今回の記事では、インボイス制度に関しこれまで検討されてきた緩和措置の内容を解説するとともに、それを踏まえて事業者としてはどのようにこの制度に向き合っていけばよいのか、わかりやすく解説していきます。

緩和措置の内容

これまで発表されていた緩和措置

インボイス制度導入により少なくない影響を受けるのは、主に体力のない免税事業者ということで、導入のインパクトを低減するための緩和措置が検討されています。

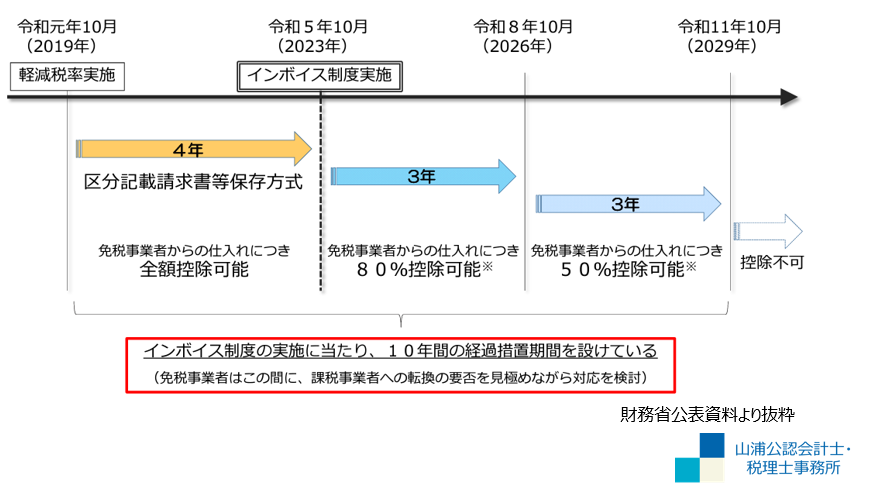

まず検討されてきたのは、インボイス制度の導入に際して猶予期間を設けるということです。具体的に説明しますと、課税事業者がインボイス未登録の事業者からものを仕入れたときに、支払った消費税を100%控除できなくするのではなく、その一部だけは控除できるようにするという緩和措置です。

では、何%まで控除できるのかというと下表の通りで、段階的に控除できる金額を小さくしていくという方針です。

2022年11月22日に報道された新たな緩和措置

ところがこの段階措置が取られたとしても、やはり免税事業者にとっての影響は少なくないため、各所からは批判が殺到していました。そんな中新たに報道されたのが、事業者の負担を軽減するための新たな措置が2022年11月22日に政府・与党にて検討されているということです。どのような検討がされているか、説明します。

端的に言うと、免税事業者が課税事業者に転換した場合、納付する消費税額は受け取った消費税の2割でいいですよ、という緩和措置です。ただし、3年間の時限措置という扱いです。ちなみに、これはまだ検討が進められている段階であり、確定したものではありません。また、例えば卸売業を営む事業者が簡易課税事業者になる場合(受け取った消費税の9割が仕入に係る消費税とみなされるため、受け取った消費税の1割納付で済む)など、通常の税額計算を行った方が得なケースもありますが、その辺の扱いは不透明です。今月公表される予定の、令和5年度の税制改正大綱にて大枠確定するのではないかと思われます。

さて、これを読んで皆さんどう思いましたでしょうか?これだったらインボイス登録してもよいと思った方もいらっしゃるかもしれません。あるいは、微妙と思われた方も、まだよくわからんと思われた方もいらっしゃるのではないでしょうか?

そうです、インボイス制度に対して適切な対応を行うためには、制度内容が確定した上で、事業者それぞれが置かれた立場をよく考え、対応方針を決めなければならないのです。もっと言うと、対応を決めるためには、不確実性を伴う将来のシミュレーションをする必要があり、必ずしも正解を導き出すことは容易ではありません。

インボイス制度にどう向き合っていけばよいのか?

事業者の取りうる対応と判断基準

さて、適切なインボイス制度対応を行うためには制度内容の確定を待つ必要もありますが、仮に確定したとして、事業者が取りうる対応について説明していきます。なお、ここでは特に免税事業者を前提に解説します。既に課税事業者の方はインボイス登録をするか否かという判断は必要になりますが、取引先の要請やインボイス登録による事務負担増加といった観点から検討することになるかと思います。

取りうる方針は、大きく分けて3つです。それは、①免税事業者のままでいる、②簡易課税事業者になる、③課税事業者になるといった選択肢です。

どの選択をとるべきかは、2つの軸から考えるとよいでしょう。

1つ目は顧客の要請です。顧客が課税事業者の場合は、自分の税額負担を減らすために仕入先はインボイス登録事業者であって欲しいと考えるのが通常です。ただ、顧客によっては、インボイス登録を強く求めるのか、ある程度は大目にみるのか対応方針は異なるでしょう。そういった空気も読みながら、顧客と交渉を行う必要があります。一方、顧客が免税事業者であって、インボイス登録を行わない(つまり課税事業者になる予定がない)事業者の場合、そもそも消費税を控除する余地がありませんから、インボイス登録を求められることは基本的にないと考えられます。

さらに言うと、これは顧客が事業者の場合の話です。例えば飲食店等、顧客が一般消費者の場合、インボイス登録を求められることはほぼないでしょう。(「ほぼ」と書いたのは、例えば会社の接待等で利用されるお店の場合は、会社が接待交際費を負担する上で消費税額の控除が受けられるかどうかは気になる問題です。そのため、場合によってはインボイス登録しておいた方が望ましいこともあります。)

このように、顧客の状況を考えなければならないというのが1つ目の軸です。

そして2つ目の軸は、簡易課税事業者あるいは課税事業者になった場合に、どの程度の税負担が発生するか、という観点です。

この点を検討するためには、現状の売上金額や仕入その他経費金額を用いたシミュレーションを行う必要があります。シミュレーションも実は複雑で、単純に現状の金額に税率をかけて差額をとるだけでは不十分で、売上の伸び率なども考慮に入れた計算を行う必要があります。それに加え、すべての取引が消費税の課税対象になるわけではなく、しかも課税対象取引であっても税率が異なる場合(飲食店のテイクアウト等は8%になる)などもあるため、その分類も必要となることに留意する必要があります。

対応の決定方法

これら状況を踏まえて、どのような対応を行えばよいのでしょうか。

私個人としては、前述の1つ目の判断軸、取引先の要請で決めてしまうのも1つの選択肢としてありだと考えています。このメリットは、厳密な計算が不要(=税理士等の専門家に料金を払う必要がない)な割に、それほど外れた対応にならないと想定されることです。ただそうは言っても、もし課税事業者になる場合は、1つ1つの取引に対し課税取引か否かの分類を行ったり税額の計算を行ったりする必要が出てきますので、相応の勉強をするか専門家に一部の作業を依頼することも見据えておく必要があると思います。

もう1つの選択肢は、最初から専門家に依頼してしまうというものです。もちろん専門家に対する料金は発生しますが、事業者自身としても納得のいく結論が出るものと思います。

そして最後にもう1つの選択肢があります。それは、「今は様子見」ということです。緩和措置も固まったものではないですし、場合によってはインボイス制度導入の延期ということもあり得るかもしれません。幸い、インボイス制度導入予定の令和5年10月からインボイス登録事業者になるためには、令和5年3月までの登録申請が必要になるため、まだ少しの猶予がある状況です。とすれば、今は様子見というのも十分選択肢として考えられるのではないでしょうか。

終わりに

インボイス制度は、その制度の内容だけではなく、対応方法の検討という観点からもなかなか難しい制度です。ただ、登録申請の期限はまだ少し先であることから、今は様子見という判断もあり得ると思います。ですが、少しでも適切な対応をとるために、今のうちから知識を身に着けておくことはすべての事業者にとって極めて重要なのではないかと感じています。そんな意味で、当記事がご参考になれば幸いです。