毎年2月16日~3月15日が申告期間とされている所得税の確定申告。昨年度以前から申告している慣れた方は、「年に1回の面倒くさいイベントが来たな」ぐらいの感覚だと思います。その一方で、今年度初めて申告される方や、自分が確定申告すべきか否か不明な方の中には、そろそろ対応を始めなければ?でも何をすればいいのか?など、焦りを感じている方もいらっしゃるのではないでしょうか?

確定申告の細かなやり方は他のWebサイトにお譲りするとして、本記事ではその細かな内容を理解するための一助となるよう、確定申告の対象者、期限、提出物、そして、税額計算までの流れについてざっくりイメージレベルで解説していきます。

確定申告の概要

確定申告って何?何のためにやるの?

まず、結論から言います。確定申告とは、個人が1年分の所得(儲け)とそれに対する所得税額を自ら計算し、納税する手続を言います。日本の税金には、賦課課税という行政機関が税額を決定する税と、申告課税という納税者自身が税額を計算して納める税の2種類があります。所得税は後者の申告課税という方式を採っているため、確定申告を行う必要があるのです。

確定申告すべき対象者

それでは、所得がある方は必ず確定申告しなければならないのでしょうか?もちろんそういうわけではありません。確定申告を行うべき方をざっくり言うと、①個人事業主・フリーランスの方、②会社員だが、副業による所得がある等の事情がある方ということになります。

順番は前後しますが、まず②の方から見ていきましょう。

会社員の方は、基本的にお勤めの会社が行う年末調整にて所得税が確定します。年末になると配偶者や扶養親族について記載した申告書を自社の人事担当に提出していると思いますが、あれのことです。ところが、年末調整では納税額を調整しきれない場合があります。典型的な例は、副業で一定額以上の所得を得ている場合です。この記事をご覧の方の中には、オークションサイトで不用品を販売したり、不動産投資を行ったりして、本業とは別の収入がある方もいらっしゃるかと思います。そのような副業による所得は、当然お勤めの会社が行う年末調整の対象とはなりませんが、この副業による所得が20万円を超えると、確定申告を行うこととされています。少ない収入金額であれば国としても目をつむるけど、ある程度の収入があるんだったら、その分税金払ってね、ということですね。その他にも色々なケースがあり、給与の金額が2,000万円を超える場合や給与を2か所以上の会社からもらっている場合なども、確定申告を行う必要があります。

次に①の個人事業主・フリーランスの方ですが、こちらは当然年末調整という作業自体が発生しないため、自分で所得と所得税額の計算を行う必要があります。その方法が確定申告ということです。

確定申告の期限と提出物

さて、確定申告を行う対象となった場合に、何をいつまでに提出すればよいのでしょうか?

まず、「いつまで」という点については、ある年の1月~12月の期間を対象として、翌年2月16日~3月15日までに申告・納税を行うことが原則です。法人であれば、決算月によって法人税申告の時期は異なりますが、所得税の納税対象となる個人の場合は一律で1月~12月の期間が対象になります。

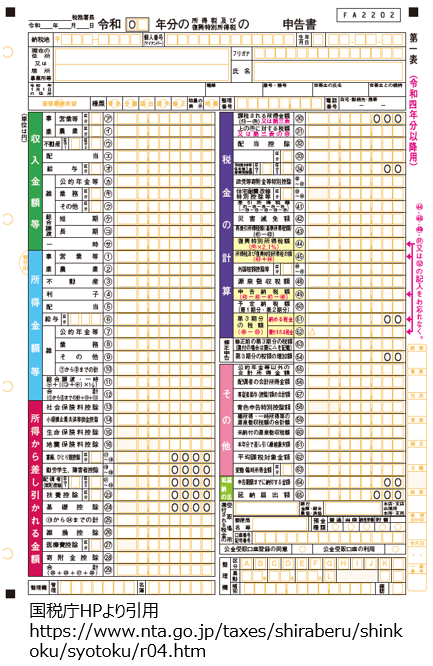

また、提出物について、必須となるのは「確定申告書」というものです。以下の図は確定申告書の実物ですが、これには後述する所得金額、所得控除額、税額控除額、納付すべき所得税額等を記載します。

その他、添付文書として、所得を構成する収入金額や経費金額の内訳を記載した収支内訳書/青色申告決算書が必要です。さらに、税額を安くするための各種控除(所得控除や税額控除といいます)を活用しようとする方は、それらの証明となる書類が必要となります。例えば、所得控除の1つとして医療費控除というものがあります。これは、「身体を壊して医療費が多くかかっている方は、納めるべき税額を少し減らしますよ」という制度なのですが、この控除を適用する場合は「医療費控除の明細書」という、いつどの病院に言って、いくら払ったのか、という集計表が必要となります。

なお、確定申告書及び添付文書は、紙で税務署へ提出してもよいですし、e-Taxというシステムを使って、電子的に提出することも可能です。

所得税額計算の流れ

さて、ここまでで、確定申告をしなければならない方は誰なのか、申告する場合に何をいつまでに提出しなければならないかという点について、ざっくりと解説しました。では、肝心の所得税額はどのように計算するのか、イメージレベルでざっくり解説したいと思います。

全体概要

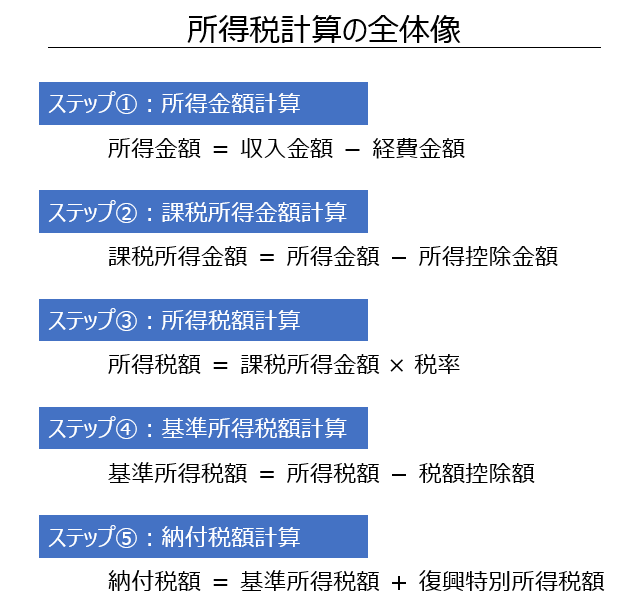

まず所得税の納付税額の計算過程をざっくりと表すと、以下のようになります。

何ステップもあって、なかなかややこしそうですね。でも計算の流れに関するざっくりしたイメージを持つぐらいであればそれほど大変ではないので、ご安心ください。

それでは、各計算ステップについて順にみていきます。

ステップ①:所得金額の計算

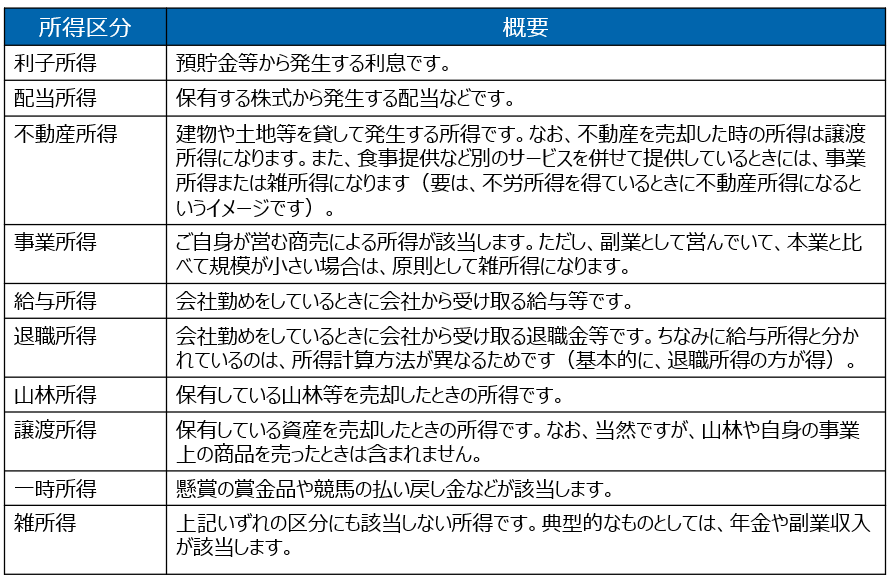

まず大前提として、ここまで一言で「所得」と言っていますが、実はこの所得はいくつかの区分に分かれます。それぞれの区分のイメージは下表の通りです(本当はもっと細かいですが、あくまでもイメージです)。

そして、各所得は、原則として実際に儲けたお金(収入金額)から、その儲けを生み出すために必要となった費用の額(経費金額)を引いて計算されます。

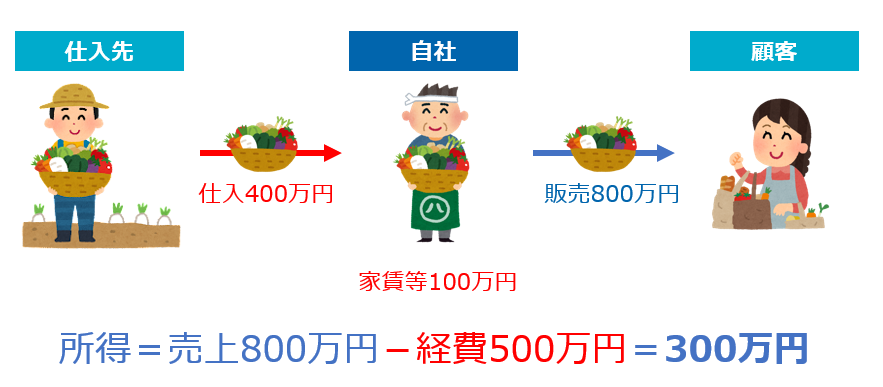

例えば、皆さんが小売店を営んでいて、今年1年間で800万円の売上があったとしましょう。この場合、収入金額は800万ということになります。ただし、もちろん800万円丸々手元に残るわけではないですよね。販売する商品の仕入に使ったお金もあれば、店舗で販売しているのであれば、店舗に係る家賃や光熱費等も発生します。これら、800万円を生み出すために必要となったお金の合計が経費金額ということになります。ここでは、経費金額として500万円かかったとしましょう。すると、所得金額は、800万円-500万円=300万円となります。

ちなみに、上記は所得区分が事業所得(場合によっては雑所得)の例ですが、他の所得区分の場合は、少し計算式が異なります。例えば、会社員の方が会社から受け取るお金は給与所得に該当しますが、この場合経費という概念はなく、年収に応じた給与所得控除という金額が経費の代わりに収入金額から引かれることになります。

このような計算を各所得区分に行った結果が、ステップ①のゴールである所得金額となります。

ステップ②:課税所得金額の計算

ステップ①で所得金額を計算しましたが、この金額に対して税金がかかるわけではありません。この金額からさらにいくらかの金額を控除した金額に対して税金が発生することになります。この、所得金額から控除される金額のことを文字通り「所得控除」といいます。そして、この所得控除にも、所得区分と同様にいくつかの種類があります。

なお、所得控除が存在する理由はいくつかあるのですが、そのうちの1つは、税金を払う余裕がない(少し難しい言葉を使うと「担税力がない」といいます)方に対しては、税額を安くしてあげようという発想によるものです。例えば、少し上に医療費控除について書きましたが、これは、病気で医者にかかった費用が大きい場合は、その分税金を安くしようという控除です。控除の金額としては、基本的には1年間に発生した医療費から10万円を引いた金額になります。なお、対象となる医療費は自分自身だけのものではなく、生計を一にする配偶者やその他親族がいれば、その方々にかかった医療費も対象となります。これも、「担税力のない方の税額は安く」というコンセプトを考えると納得ですね。

他の控除としては、国の施策推進に乗っかってくれた方は税額を安くしますよ、なんてのもあります。典型的なものとして、事業を営んでいたり不動産投資をしている方が活用できる青色申告特別控除があります。これは、きちんとした帳簿をつけている方は55万円、加えて確定申告を電子で行う方は65万円が所得から控除できる制度です。国としては事業者にきちんとした帳簿をつけてもらいたいという思いと、確定申告の電子化を進めていきたいという思いがあるのですが、これらの思いに乗っかってくれた方の税額が安くなる制度となっています。

なお、各種所得控除を知らないがために損をしている方も一定数おられるようですので、この辺りの詳細は別記事にまとめたいと考えています。

ステップ③:所得税額の計算

さて、ステップ③として、いよいよ税額の計算に入ります。細かい計算方法は割と複雑で、一部の所得区分同士は合算できたり(つまり、ある所得区分が赤字の場合、他の所得区分の黒字と相殺でき、税額を抑えることができる)、所得区分毎に税率が変わったりします。ただ、イメージをつかむだけであれば、ステップ②で計算した課税所得金額に税率をかけることで所得税額が計算できる、とだけ押さえておけばよいでしょう。

ちなみに、「超過累進課税」という言葉を耳にされたことがある方も少なくないと思いますが、日本の所得税ではこの超過累進課税方式を採用しています。これは、課税所得金額が大きければ大きいほど税率が上がる仕組みです。そのため、節税を考える場合は、ステップ①でなるべく多くの経費を計上するとともに、ステップ②にて、使える所得控除は漏れなく活用するということが肝要です。

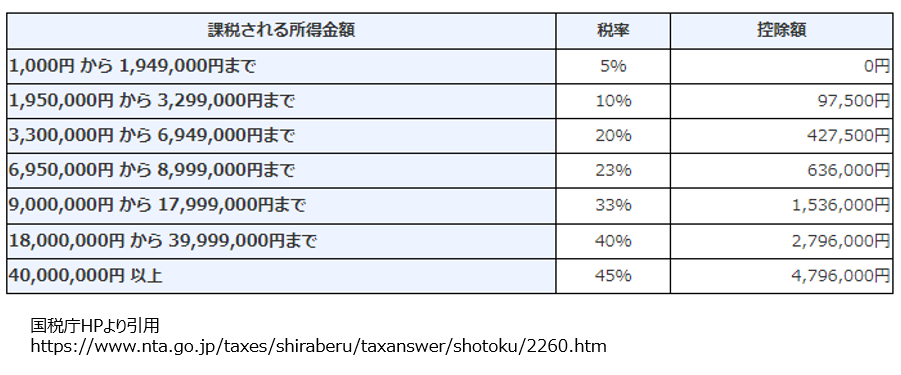

なお、たまに誤解されている方がいらっしゃるのですが、課税所得金額が大きいときに、高い税率が全所得に一律適用されるというわけではありません。以下の表も見て頂きたいのですが、例えば所得が300万円の場合、この300万円全体に10%の税率が適用されるのではなく、195万円までの分には5%、それ以上の分に10%が適用されるという形になります。

ところで上の表は「所得税の速算表」と呼ばれるものですが、これを使うと所得税の計算を簡単に行うことができます。例えば、課税所得金額が1,000万円の場合、195万円までは5%、330万円までは10%…と計算するのは大変ですよね。速算表を使うと所得税額は、課税所得金額1,000万円×税率33%-控除額153万6千円=176万4千円と簡単に計算できます。この「控除額」というものが、課税所得900万円未満の部分に対する低い税率を反映するものになっています。

ステップ④:基準所得税額の計算

ここまでで所得税額を計算することができましたが、ここからさらに税額を低くすることができる場合があります。それが税額控除というものです。有名どころでいうと、住宅借入金等特別控除(一般的には住宅ローン控除と呼ばれています)があります。先ほど似たような言葉として「所得控除」という言葉が出てきたため、混乱される方もいらっしゃるかもしれませんが、所得控除は所得(儲け)から控除されるから所得控除、税額控除は税額から控除されるから税額控除といいます。確定申告のイメージを掴む上では、「2段階の控除があるんだな」ぐらい認識しておけば問題ないと思います。

さて、この税額控除額をステップ③で計算した所得税額から引くと、基準所得税額というものが計算されることになります。

ステップ⑤:納付税額の計算

ステップ⑤では、いよいよ皆さんが納めなければならない所得税額を算出していきます。といっても難しいものではなく、ステップ④で計算した基準所得税額に2.1%分を足し合わせるだけです。別の言い方をすると、基準所得税額に1.021をかけたものが納付税額ということになります。

ところで、この2.1%分は何かというと、「復興特別所得税額」と呼ばれるものです。これは、2011年に発生した東日本大震災の復興財源を確保するために国が追加で徴収することとした税金で、2037年まで継続的に徴収されることとなっています。

さて、ここまでの計算により納付税額が計算されたことになりますが、確定申告書には、これら計算過程とその結果を記載して提出することになります。

終わりに

今回は確定申告のイメージをざっくりつかんで頂くべく、確定申告をしなければならない対象者、申告期限と提出物、そして、確定申告書に記載する所得~税額の計算方法についてざっくりと解説してきました。これをご覧になられた方は、確定申告書を作成・提出するだけなら、様式さえあればできるのでは?と自信を持っていただけたのではないかと思います(と、信じています)。もちろん、今回細かい説明は省略しているのですが、今の時代、細かい話はWebで検索すればたくさん説明がありますので、まずは申告書作成に着手してみるのが肝要なのではないでしょうか。

この記事が確定申告でお悩みの方々の一助になりましたら幸いです。