2023年10月より開始されるインボイス制度。売上・経費の金額、各取引が課税対象か否か、また、取引先との関係など、対応に際しては考慮すべき事項も多々ある制度になっています。さらに、事業者の負荷を軽減する措置も継続検討されており、制度の内容も現時点でまだ固まっているわけではない一方、2023年10月からインボイス登録事業者となるためには2023年3月末までに登録申請を行う必要があり、時間的にもそれほど猶予がない点が、事業者の頭を悩ませる一因となっています。

本記事では2回に分けて、インボイス制度の概要と事業者はどのようにインボイス制度に向き合っていくべきか、わかりやすく解説していきます。

インボイス制度理解のための前提知識

インボイス制度とは消費税に関する制度

「インボイス」、これを直訳すると「請求書」という意味になります。請求書という言葉からイメージされるのは売上という言葉。ということは、会社であれば法人税、個人であれば所得税に関係する制度かな、と思われがちです。ところがそうではありません。インボイス制度とは、消費税に関連する制度なのです。ざっくり言ってしまうとこの制度は、ある事業者がインボイス登録事業者ではない事業者から物やサービスの提供を受けた場合、これまでと比べて納める消費税が増えてしまうという制度なのです。

通常の消費税の計算・納付方法

インボイスの話をする前に、これまで消費税はどのように計算・納付されていたのか、簡単におさらいしておきましょう。

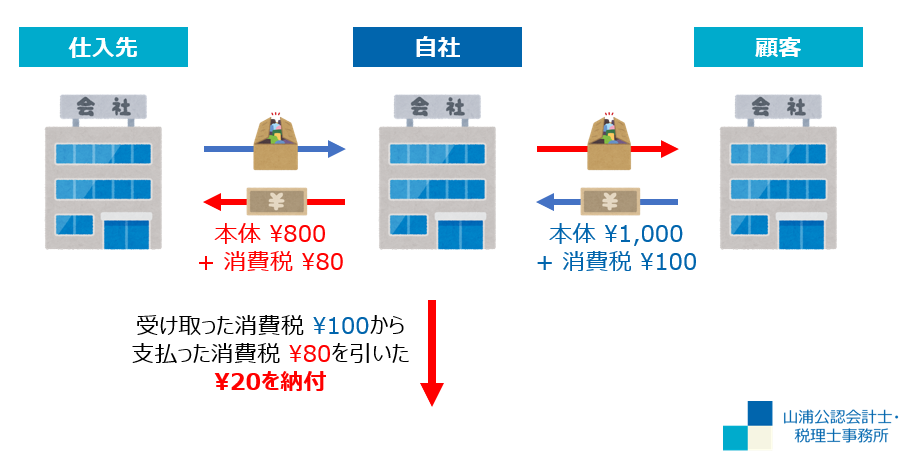

例えば、皆さんが小売業を営んでいるとして、税抜価格1,000円の商品を売ろうとした場合、消費税10%分を販売価格に足して1,100円で売ることになります。まず、この10%分の100円は皆さんが国等に納める消費税ということになります。

一方、皆さんがこの商品を仕入先から税抜価格が800円で仕入れる場合、仕入先ももちろん消費税10%分を加算して販売しますから、皆さんは880円で仕入れることになります。つまり、この仕入の段階で皆さんは消費税80円を支払っているわけですね。ですので、皆さんが国等に消費税を納める際、本来納めるべき100円から既に支払った80円を控除した20円を納めることになります。

このように、消費税は①顧客から受け取った消費税から②仕入先等に支払った消費税を控除した差額として計算され、それを国等に納付するものです。

事業者の種類

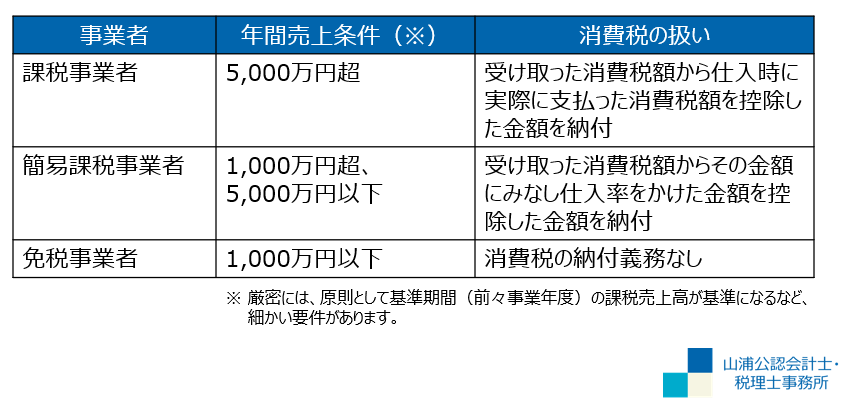

さて、消費税の計算・納付の流れは上記の通りですが、世の中にはこの流れに沿って消費税を納めなければならない事業者とそうでない事業者の2種類があります。それが課税事業者と免税事業者です。

課税事業者とはかなりざっくり言ってしまうと売上高が年間1,000万円超の事業者であり、「課税」と名の付く通り消費税の納付義務があります。一方免税事業者とは売上高が年間1,000万円以下の事業者であり、消費税の納付義務はありません。前述の例でいうと、本来納めるべき消費税20円を納める必要がなく、懐に入れることができる事業者ということになります。(ちなみにご参考まで、現在は課税事業者であろうが免税事業者であろうが、本体価格に消費税分を加算した価格でものやサービスを提供することが一般的です。なので、上記の通り、懐に入れることができる20円が発生します。)

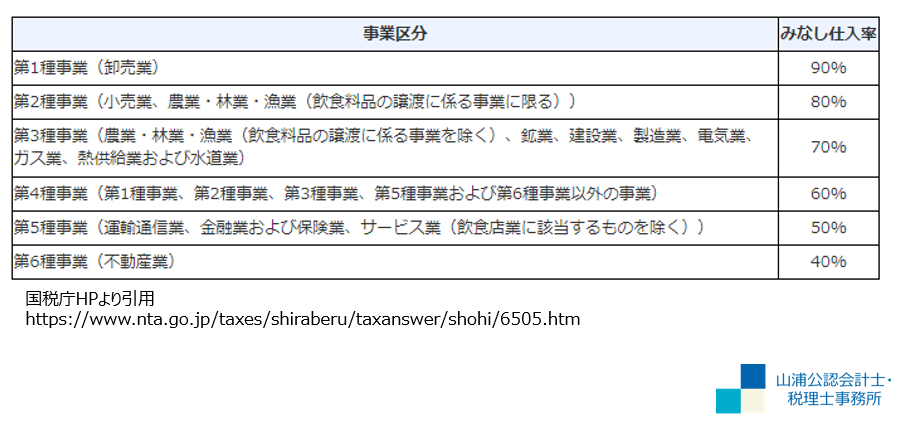

さらに言うと課税事業者には、通常の課税事業者と簡易課税事業者の2つがあります。簡易課税事業者とは、売上高が年間5,000万円を超えない事業者が選択できる形態で、厳密な税額計算を行わずざっくりした計算で税額を決めることができる事業者です。このざっくりした税額計算方法は、販売先から受け取った消費税額に一定の割合をかけることで行いますが、かける割合は営んでいる事業の種類によって異なります。

例えば卸売業を営んでいて、顧客に本体価格1,000円+消費税100円の商品を卸した場合、この商品の仕入で実際にいくらの消費税を支払ったかに関わらず、支払った消費税額は受け取った消費税100円×みなし仕入率90%の90円とみなされます。結果として、100円ー90円=10円が納付する消費税額になります。

これら3つの事業者を表形式で整理すると、以下の通りになります。

インボイス制度の概要

インボイス制度が導入されると?

さて、ここからが今回の記事の主役であるインボイス制度の解説になります。

インボイス制度とは、販売先から受け取る消費税と仕入先に支払う消費税のうち、直接的には仕入先に支払う消費税に影響する制度です。どういうことか?

皆さんが課税事業者だとして、消費税の計算を行う際、上記の例では支払った80円を本来納める消費税から控除することができましたよね。しかしながらインボイス制度が導入されると消費税の控除に条件がつくことになります。具体的に言うと、インボイス登録している事業者に支払った分のみが控除でき、登録していない事業者に支払った分は控除できなくなります。つまり、皆さんからしてみれば、インボイス登録していない事業者からものを仕入れると80円損してしまうということになります。とすると、なるべく登録事業者からものを仕入れようという発想になるのではないかと思います。逆に仕入業者としては、これまで通りものを買ってもらうためには、インボイス登録を行う必要が出てきます。

さて、ここで疑問に思うのは、どうやったらインボイス登録できるのか、ということです。

インボイス登録の要件

インボイス登録するためには、2つの要件を満たす必要があります。

①課税事業者(簡易課税事業者含む)であること

②インボイスの登録申請を行うこと

勘の良い方はもうお気付きになったかもしれませんが、大きな問題となるのは、自分が免税事業者であった場合に、①の課税事業者にならなければならないという点です。実は免税事業者であっても届け出をすれば課税事業者になることは可能で、それによってインボイス登録を行うことができます。ただ、課税事業者になってしまうとこれまで懐にしまっていた消費税を納めなければならず、損をしてしまいます。でもそれを避けて免税事業者のままでいると、取引先にものを買ってもらえなくなる可能性がある。どちらに転んだとしても、これまで免税事業者であった事業者にとっては損をしてしまう制度ということになるのです。

終わりに

インボイス制度、さらにその前提となる消費税の仕組みはご理解頂けたでしょうか?ポイントとしては、インボイス制度というものは特に免税事業者にとって不利になる制度であるという点があげられるかと思います。

そして、免税事業者というのは売上が比較的小さい事業者ですから、相対的に体力的にも弱く、インボイス制度導入により少なくない影響を受けることになります。

国としても、もちろんそういった事情はある程度考慮していて、これまでに緩和措置が発表されています。しかしながらこの緩和措置の内容も継続検討中で、まだ固まったものではありません。それにより事業者としても対応に苦慮しているという現状があります。

次回の記事では、これまでにどのような緩和措置が検討・発表されてきたかを解説の上、事業者が検討すべき対応方針について分かりやすく解説していきたいと思います。